Cafeteria: élni és visszaélni

L.C.M tapasztalat:

A HIRDETÉS SZÖVEGE (PÉLDA)

Folyamatos és 3 műszakos munkarend vállalása

Pontos, precíz, önálló munkavégzés

Megbízhatóság, terhelhetőség

Amit kínálunk:

Hosszú távú munkalehetőség!

Szerződéses járat több településről!

Akár azonnali kezdés!

Étkezési utalvány, cafeteria

A megyei állások szerinti tapasztalat:

1,-a Próbaidő alatt is jár

2.-a 3. eltöltött hónap után jár

3-a 6, hónap után jár

AHOL EGYÁLTALÁN LÉTEZIK CAFETERIA

1.- 6500 FT Erzsébet +utazási költségtérítés

2.-évi 150.000 ft keretösszegig

3.-évi 440.000 ft keretösszegig

4- túlmunka díjazása 120.000 ft keretösszegig

-------------------------------------

2016-os költségvetési előterjesztésünkben szereplő rendszer átalakítása,(munkaadók és munkavállalók közötti megállapodás)

Elérhető elemek

Az egyes elemek tekintetében nem történt lényegi változás, így jelen cikkünkben eltekintünk ezek részletes bemutatásától és inkább a változások részletezésére fókuszálunk. Érdemes megjegyezni a fővárosban működő cégek tekintetében, hogy a helyi utazási (BKK) bérlet ára nem változik a jövő évre vonatkozóan, így munkáltatóként cafeteria formájában 10.500 Ft-ért lehet havi, és 114.600 Ft-ért éves bérletet biztosítani.

Bár a változás nem kiemelkedő - mivel szűkebb munkavállalói réteget érint -, de mégis fontos lehet a mozgásukban korlátozottak számára a lakás célú adómentes juttatást érintő módosítás. 2015-től kezdődően ilyen munkáltatói hozzájárulásból lehet finanszírozni a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott akadálymentesítést is.

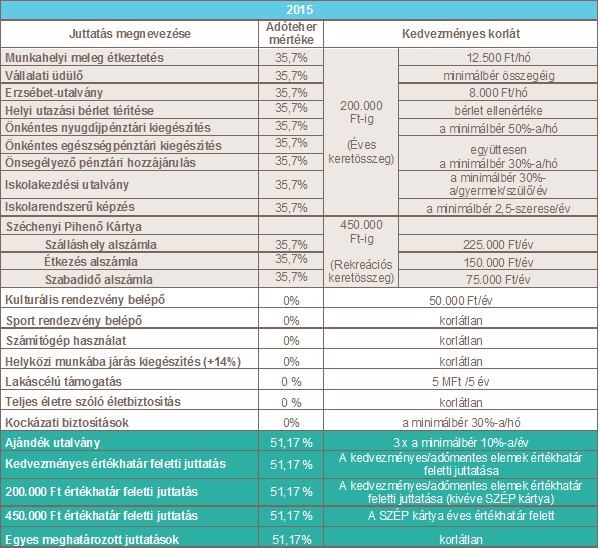

Éves keretösszeg és rekreációs keretösszeg

2013-ban került be a béren kívüli juttatások szabályozásába az éves keretösszeg fogalma. Akkor (illetve a 2014-es évben is) 500.000 Ft-ban maximalizálta a jogalkotó a cafeteria juttatások felső határát. Fontos változás lesz 2015-re vonatkozóan a legtöbb munkáltató számára, hogy ezt az összeget 200.000 Ft-ra csökkentették. Ez azt jelenti, hogy a (SZÉP kártya kivételével) 200.000 Ft felett juttatott cafeteria elemekre már nem 35,7%-os adóval kell számolniuk, hanem 51,17%-kal.

Új fogalomként jelent meg a szabályozásban a rekreációs keretösszeg, melynek mértéke 450.000 Ft lesz 2015-ben. Eddig az összeghatárig a munkáltatók továbbra is kedvezményes adó mellett biztosíthatnak Széchenyi Pihenő Kártya formájában béren kívüli juttatást a munkavállalóik számára. Itt kell megjegyezzük, hogy ez az összeg mindhárom alszámla (szálláshely, vendéglátás és szabadidő) esetében együttesen értendő. Amennyiben például valaki a vendéglátás alszámlára az éves maximális határ (150.000 Ft) felett ad cafeteria juttatást, úgy a 150.000 Ft feletti összegre már felettes adót kell fizetnie. Szintén fontos megjegyezni, hogy az éves, és a rekreációs keretösszeget együttesen kell vizsgálni, tehát a 200.000 Ft-ba beleszámít a SZÉP kártyára kért feltöltés is.

A fentieket figyelembe véve, az, hogy pontosan mennyi adót kell fizetnie a munkáltatónak, ha magasabb nettó keretet alkalmaz 2015-ben, mint 200.000 Ft, a munkavállalók választásán múlik majd. Nézzünk erre néhány példát, melyek mindegyikében éves nettó 400.000 Ft-os keretösszeggel számolunk.

Példa 1.

Választott elemek:

Erzsébet utalvány: 96.000 Ft

BKK bérlet: 114.600 Ft

SZÉP kártya – szálláshely: 189.400 Ft

Ebben az esetben, mivel az Erzsébet-utalvánnyal és a BKK bérlettel átlépi a munkavállaló a nettó 200.000 Ft-os keretet, így az ezt meghaladó 10.600 Ft-ra már felettes adót (51,17%-ot) kell fizetni. Mivel a SZÉP kártya értéke nem éri el a rekreációs keretösszeg mértékét, így kedvezményesen adózik. Számszerűsítve: a SZÉP kártya után 35,7%, Erzsébet és BKK elemnél 200.000 Ft-ig 35,7%, az ezt meghaladó 10.600 Ft-ra 51,17% adót kell fizetnie a munkáltatónak.

Példa 2.

Választott elemek:

SZÉP Kártya – szálláshely: 225.000 Ft

SZÉP Kártya – vendéglátás: 150.000 Ft

SZÉP Kártya – szabadidő: 25.000 Ft

Mivel a teljes választott összeget SZÉP kártyára kérte a munkavállaló, ami nem lépi át a juttatáshoz előírt maximális összegeket, valamint a rekreációs keretösszeget sem, így teljes egészében kedvezményesen adózik. Számszerűsítve: a teljes 400.000 Ft után 35,7% adót kell fizetnie a munkáltatónak.

Példa 3.

Választott elemek:

Erzsébet-utalvány: 96.000 Ft

Iskolakezdési utalvány: 30.000 Ft

Kultúra utalvány: 50.000 Ft

Egészségpénztár: 74.000 Ft

Nyugdíjpénztár: 150.000 Ft

Látható, hogy a munkavállaló átlépi a 200.000 Ft-os éves keretösszeget, így az ezt meghaladó részre felettes adót kell fizetni azzal a kitétellel, hogy ebbe nem számít bele az adómentes kultúra-utalvány. Számszerűsítve: 200.000 Ft-ig 35,7%, 150.000 Ft után 51,17% adót kell fizetnie a munkáltatónak, az 50.000 Ft kultúra-utalvány adómentes.

Hogyan is jön ki a kedvezményes és a felettes adó mértéke?

A számítás módja, illetve alapja nem változott a 2014-es évhez képest. A juttatás értékének 1,19-szeresét kell alapul venni, amely egy korrekciós tétel a bér jellegű juttatásokhoz történő kiegyenlítés végett. Erre még 16% személyi jövedelemadó (SZJA) valamint 14% egészségügyi hozzájárulást (EHO) kell megfizetni.

(0,16+0,14)*1,19 = 35,7%

A felettes adó esetében szintén a juttatás értékének 1,19-szeresét kell alapul venni, azonban a 16% SZJA mellett 27% EHO-t kell megfizetnie a munkáltatónak.

(0,16+0,27)*1,19 = 51,17%

A nettó cafeteria keret halála

Az elmúlt évek szabályozása egyre nagyobb adóterhet rótt a munkáltatókra a béren kívüli juttatásokat illetően. Ha visszagondolunk, pár éve adómentesen lehetett a munkavállalók étkezését támogatni, vagy volt olyan év, amikor mindössze 19% munkáltatói adóteher mellett volt biztosítható a cafeteria juttatás. Ehhez képest a jövő évi 35,7% illetve az 51,17% már sokkal jobban megterheli a munkáltatói büdzséket. Aki eddig úgy döntött, hogy nem változtat a korábbi gyakorlaton a munkavállalók kárára, annak most ajánlott átgondolnia a jövő évi szabályozást.

Több megoldás is van a munkáltatók kezében, amellyel egyrészt szinten tarthatják (vagy akár csökkenthetik is) a cafeteria költségeiket, akár úgy is, hogy a munkavállalók ne járjanak rosszul. Nézzünk néhány példát.

„Félbruttó" rendszer

A „félbruttó” rendszer azon munkáltatóknál jelenthet megoldást, akik eddig nettó rendszert alkalmaztak, a munkavállalók felhasználható kerete nem haladja meg az éves nettó 450.000 Ft-os értékhatárt, valamint szabadon választhatnak az elérhető elemek közül. Ebben az esetben a juttatáshoz kapcsolódó adóterheket a munkáltató és a munkavállaló megosztva (de nem azonos mértékben) viselik. A gyakorlatban ez azt jelentené, hogy amennyiben a munkavállalók az éves keretösszeget (200.000 Ft) meghaladóan nem SZÉP kártyát vagy adómentes elemet választanak, úgy a kedvezményes és normál adó különbözete a munkavállaló felhasználható keretéből kerül levonásra. Ez egyrészt lehetőséget biztosít a munkavállalók számára, hogy továbbra is a saját preferenciarendszerüknek megfelelően válasszanak, vállalva az ezzel járó költségtöbbletet. A munkáltatónak megoldást jelent, mert a 2014-es évhez képest nem jelent többletköltséget a magasabb adó.

Irányított választás

Szintén megoldást jelenthet, ha a munkáltató a meglévő cafeteria szabályzatában kiköti azt, hogy az éves keretösszeg (200.000 Ft) felett a munkavállaló csak SZÉP kártyát vagy adómentes juttatási elemeket választhat. Az előző alternatívához képest itt a munkavállalók szabad választása már korlátozva van, viszont az általuk elérhető nettó keret nem változik 2014-hez képest, illetve a munkáltatói költségek sem változnak. Az már más kérdés, hogy a munkavállalókat mennyire érinti negatívan, hogy a felhasználható keretükről nem önállóan dönthetnek.

Adómentes elemek bővítése

Amennyiben a munkáltatók eddig nem, vagy csak részben alkalmaztak adómentes juttatási elemeket, úgy ezek cafeteria rendszerbe történő beemelése további költségeket csökkenthet. Erre abban az esetben van jó esélye a munkáltatónak, ha a munkavállalók által felhasználható keret minél nagyobb részét tudják adómentes elemekre fordítani. Kitűnő eszköz lehet erre a lakáscélú adómentes támogatás, melyet 5 éven belül maximum 5 millió forintig lehet adni a munkavállalóknak. Fontos megjegyeznünk, hogy ezen elem szabályozása nem egyszerű, így mindenképp átgondolt döntést igényel, valamint a juttatás biztosításának feltételeit mindenképp javasoljuk szabályzatban rögzíteni. Bár a lakáscélú adómentes támogatás sok adminisztrációval jár a munkáltató részéről, szerencsére vannak olyan szolgáltatók, akik ezeket a terheket átvállalják.

Egyes meghatározott juttatások

2015-től kezdődően ismét előtérbe kerülhetnek az egyes meghatározott juttatások. Ezen elemek normál adózású elemeknek minősülnek, melyeket 51,17% adó terhel. Bár első hallásra nem tűnnek vonzó alternatívának, viszont a felhasználhatóságukból fakadóan érdemes megfontolni alkalmazásukat amennyiben magas felhasználható keretet biztosít a munkáltató. Bizonyos utalványokat olyan széles körben fogadnak el, hogy azok már-már készpénz helyettesítő fizetőeszközként használhatók akár ruha, játék, utazás, üzemanyag, vegyi áru vásárlásra. Fontos kitétel ezekkel az elemekkel kapcsolatban, hogy továbbra is szükséges szabályzat a juttatásukhoz, valamint ezen elemek minden munkavállaló számára ténylegesen elérhetőek kell, hogy legyenek.

Adófizetési határideje

Az SZJA törvény módosítása részben érintette a juttatáshoz kapcsolódó adófizetés határidejét is a jelenleg életben lévő szabályokhoz képest. Ennek megfelelően a juttatás hónapja kötelezettségeként kell megállapítani az éves keretösszeg, a rekreációs keretösszeg, valamint a havi maximum értékeket meghaladóan biztosított juttatások adóját is. Fontos, hogy évközi be-, illetve kilépő esetén az éves, valamint a rekreációs keretösszeget is, a munkában töltött idő alapulvételével időarányosan kell számolni.

A fentiekből látszik, hogy több lényegi változás is történt a szabályozásban, melyek a munkáltatók jelentős részét érintik. Fontos átgondolni a jövő évi szabályozás kereteit, hogy továbbra is olyan rendszert tudjon üzemeltetni a munkáltató, amely egyrészt megfelel a munkavállalók elvárásának, másrészt költséghatékony működést tud biztosítani a munkáltató számára.

Egyes meghatározott juttatások

Ezen juttatások adóterhelése 51,17 %. Jellemzően utalvány formájában szokták ezeket a juttatásokat biztosítani, viszont azok az utalványok, amelyek kizárólag fogyasztásra kész étel vásárlására jogosítanak, azok nem tartoznak ebbe a juttatási körbe.

Ajándékutalvány - csekély értékű ajándékként

A munkáltató számára biztosított annak lehetősége, hogy bizonyos események, évfordulók, ünnepek stb. alkalmával, akár ajándékutalvány formájában, évente három alkalommal csekély értékű ajándékban részesítse a munkavállalóját. Az ajándékutalványt a munkavállalón kívül annak közeli hozzátartozója részére is lehet juttatni. A munkáltató a juttatást a leggyakrabban utalvány formájában adhatja, melynek az értéke alkalmanként nem haladhatja meg a 10.150 Ft-ot.

Adómentesen adhatóak:

Lakáscélú támogatás: 5 millió Ft/5 év

sportrendezvényekre belépő: korlátlan

Kulturális belépő: évi 50.000 Ft-ig

Kockázati biztosítás: a minimálbér 30%-áig havonta

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

program készítő 2015.05.10. 19:37:01

2014-ben az ötödik alkalommal került sor Az év Cafeteria rendszere díj átadására. A neves szakemberekből álló értékelő bizottság , közel 50 pályázó cég közül az idei évben a Schenker Kft.-t is érdemesnek ítélte arra, hogy az NI Hungary Kft. és a Groupama Garancia Biztosító Zrt. mellett felállhasson a dobogóra.

A díj rangját jelzi, hogy az előző évek díjazottjai között találjuk a Magyar Telekom Nyrt.-t, az Egis Nyrt.-t, illetve az AVON Cosmetics Hungary Kft.-t.

Az idei évben először nyílt lehetőség arra, hogy a díjazottak 2014. november 27-én a Cafeteria Panoráma 2015. konferencián egy prezentáció keretében több száz szakmabeli kolléga előtt bemutathassák, miért őket találta a rangos zsűri alkalmasnak Az év Cafeteria rendszere 2014. díj első három helyezésére.

A díj elismerés azon munkáltatóknak, akik a cafeteria-rendszerük kialakítása és működtetése során képesek a munkavállalói és munkáltatói érdekek összeegyeztetésére, az optimális adminisztráció kialakítására, megfelelő kapcsolat fenntartására a szolgáltatókkal, és mindezt úgy, hogy a jogszabályi környezetnek minden tekintetben megfeleljenek.

A Schenker Kft. 2012-ben vezette be cafeteria-rendszerét, és 2014-re sikerült olyan szintre fejlesztenie azt, mely minden szempontból megfelel azon elvárásoknak, melyek Az év Cafeteria-rendszere díj dobogós helyezésének eléréséhez vezettek.